سبد کالا در معاملات مسکن

گزارش «دنیای اقتصاد» از محرك ۵ماهه برای خرید و فروش ملك

ماه پایانی فصل اصلی نقل و انتقالات ملکی در حالی سپری میشود که در شرایط ابررکود معاملات مسکن، رگههایی از تحرک نسبی دو گروه از معاملهگران به تازگی مشاهده شده است. یک گروه خریداران سرمایهای حاضر در بازارهای مختلف از قبیل بازار ملک ظرف دو، سه سال گذشته هستند که این روزها در حال تحرک و معامله در بازار مسکن هستند. گروه دوم نیز متقاضیان تبدیل به احسن آپارتمان مصرفی هستند. این دو گروه اکنون در بازار با یکدیگر برخورد کردهاند و در نتیجه رگههایی از تحرک نسبی معاملات مسکن در شرایط ابررکود پایتخت مشاهده شده است.

به گزارش «دنیای اقتصاد»، برخورد و تلاقی دو گروه از متقاضیان خرید و فروش ملک در بازار مسکن سبب شده نوعی از معاملات ملک که به صورتی متفاوت بعضا در گذشته نیز وجود داشته است، اکنون در بازار رواج پیدا کند. «معاوضه» همان نوع متفاوت معاملات ملکی است که این روزها در بازار کمرمق مسکن تعداد آن در حال افزایش است. البته این معاوضه با الگوهای رایج معاوضه که پیشتر در بازار ملک رایج بوده، تفاوت دارد. در گذشته بیشتر معاوضه ملک با ملک در بازار مسکن رایج بود و مابهالتفاوت قیمت دو ملک نیز به صورت پول نقد بین طرفین معامله مبادله میشد. این در حالی است که اکنون «سبد کالا» در معاملات مصرفی مسکن مبادله میشود. علت رایج شدن این نوع معاوضه در بازار مسکن این است که خریداران ملکی از جنس «سرمایهگذار» هستند و در نتیجه عمده دارایی آنها به کالاهای سرمایهای از قبیل آپارتمان، ویلا، سکه، ارز، خودرو و سهام تبدیل شده است.

اما ماجرای تلاقی دو نوع تقاضای متفاوت خرید و فروش ملک در بازار مسکن چیست؟ یک گروه که تحرک آنها در روزهای اخیر در بازار مسکن بیشتر شده، متقاضیان تبدیل آپارتمان مصرفی هستند. این افراد با توجه به اینکه ثبات نسبی قیمت مسکن در طول پنج ماه سپری شده از ابتدای امسال تاکنون را مشاهده کردهاند، سیگنال لازم برای حضور در بازار را از این شرایط ثبات دریافت کردهاند. در واقع ثبات نسبی قیمت مسکن در طول ماههای اخیر، محرک آنها برای ورود به بازار مسکن و تبدیل آپارتمان مصرفی خود به گزینهای با قیمت بیشتر یا کمتر نسبت به ملک فعلی آنها شده است.

آنطور که واسطههای ملکی میگویند، در بازار فعلی برخی تقاضای تبدیل به احسن دارند و برخی نیز با توجه به شرایط ویژه اقتصادی به ویژه پس از شیوع کرونا، ناگزیر به تبدیل ملک خود به آپارتمان ارزانتر شدهاند تا بخشی از نقدینگی حاصل از این معامله را به مصارف ضروری دیگر از قبیل مصارف شغلی، درمانی و … برسانند.

میانگین قیمت مسکن در معاملات شهر تهران در پایان سال گذشته 30 میلیون و 300 هزار تومان بود که پس از 5 ماه افت و خیز این میزان اکنون به 30 میلیون و 900 هزار تومان رسیده است. به این ترتیب حتی کانال قیمت مسکن طی ماههای سپری شده از امسال تغییر نکرده است و سرجمع رشد قیمت در طول 5 ماه اول امسال 9/ 1 درصد بوده است. طبعا صاحبان آپارتمانهای مصرفی که قصد تبدیل ملک خود چه به آپارتمان مصرفی با موقعیت بهتر و ارزش بیشتر و چه تبدیل معکوس به ملک ارزانتر را دارند، بیش از سایر اقشار جامعه قیمتها را رصد کرده و در جریان ثبات نسبی قیمت که از ابتدای امسال تاکنون حس شده، قرار گرفتهاند و فضای فعلی را برای تبدیل مصرفی آماده تشخیص دادهاند.

البته قیمت مسکن از فروردین 1400 تا پایان مرداد، چند نوبت رفت و برگشت داشته است، طوری که در فروردین و اردیبهشت میانگین ماهانه قیمت مسکن در معاملات به ترتیب 3 و 2 درصد افت کرد و در خرداد قیمت با رشد 3 درصدی روبهرو شد. همچنین در تیر ماه نوسان افزایشی جزئی در حد یک درصد روی میانگین قیمت معاملات صورت گرفت و در مردادماه نیز میانگین قیمت 3 درصد نسبت به ماه قبل از آن افزایش یافت.

به این ترتیب تورم فصلی مسکن در بهار امسال منفی یک درصد و در دو ماه سپری شده از تابستان نسبت به فصل بهار نیز حدود یک درصد بوده است. این رفت و برگشت قیمتی در نهایت منجر به بازدهی 9/ 1 درصدی مسکن ابتدای شهریور نسبت به ابتدای امسال شد که نسبت به شرایط رکود تورمی سه سال گذشته، به لحاظ دامنه محدود تغییرات قیمت مسکن، از سوی فعالان بازار مطلوب برآورد میشود. در نتیجه این برآورد مثبت که از بازار شکل گرفته، تحرک گروههایی از متقاضیان تبدیل مصرفی ملک آغاز شده است.

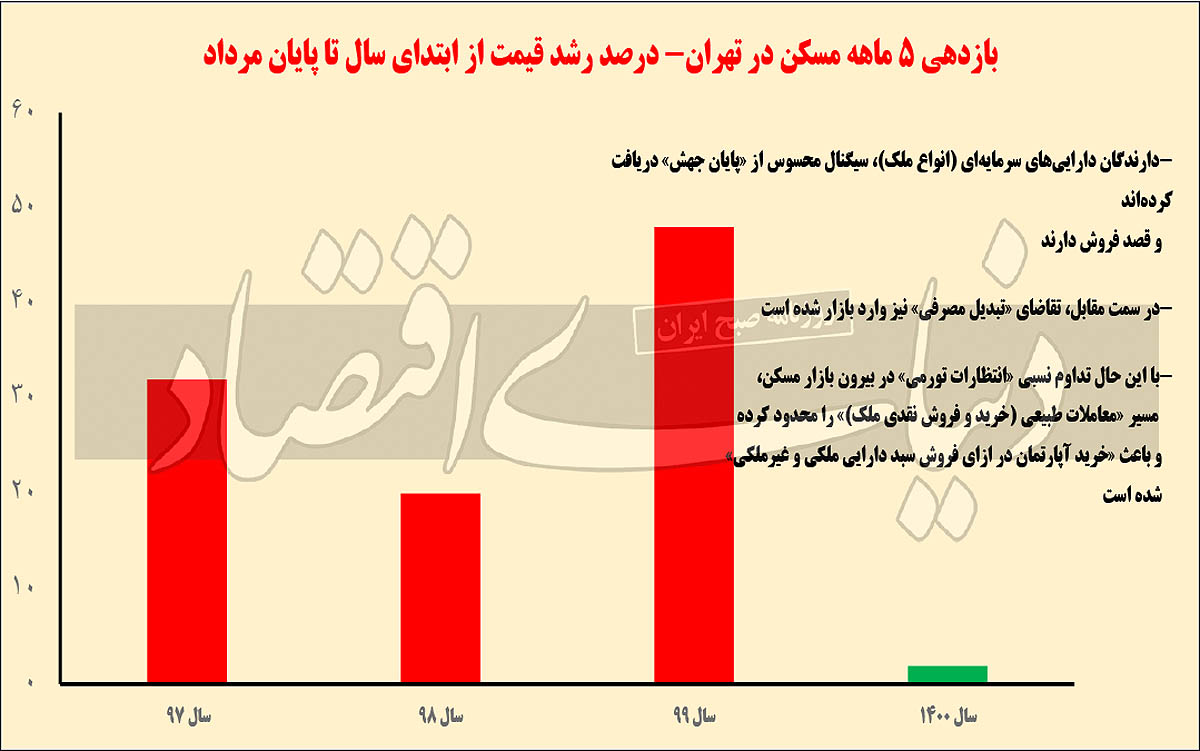

بررسی «دنیای اقتصاد» از تغییرات قیمت مسکن در مدت مشابه سالهای اخیر به روشنی نشان میدهد سیگنال ثبات به درستی از سوی معاملهگران این روزهای بازار مسکن تشخیص داده شده است. مقایسه قیمت مسکن در فروردین سال 97 با مرداد همان سال نشان میدهد قیمت مسکن در طول یک دوره 5 ماهه رشدی معادل 32 درصد داشته و از سطح مترمربعی 5 میلیون و 400 هزار تومان به سطح 7 میلیون و 400 هزار تومان رسیده است. در سال بعد نیز این تغییرات در مدت مشابه 20 درصد بوده و قیمت مسکن از مترمربعی 11 میلیون تومان در شروع سال 98 به 13 میلیون و 100 هزار تومان در مرداد همان سال افزایش یافته است. تغییرات قیمت در 5 ماهه سال 99 نیز 48 درصد بوده است. در ابتدای سال گذشته میانگین قیمت هرمترمربع آپارتمان مسکونی در تهران 15 میلیون و 600 هزار تومان بوده که این میزان در مردادماه به 23 میلیون و 100 هزار تومان افزایش یافت.

به این ترتیب بازدهی 32، 20 و 48 درصدی مسکن در بازه 5 ماهه مورد مقایسه طی سه سال قبل با وضعیت امسال که بازدهی کمتر از 2 درصد بوده است، تفاوت زیادی دارد و فعالان بازار مسکن و متقاضیان خرید یا فروش ملک نیز با یک مقایسه ساده به این نتیجه رسیدهاند که فضای باثبات کنونی میتواند برای انجام معامله مناسب باشد.

اما در سوی مقابل معاملات روزهای اخیر چه کسانی حضور دارند؟ تحقیقات میدانی «دنیای اقتصاد» از فعالان بازار مسکن و برخی از واسطههای ملکی نشان میدهد متقاضیان تبدیل مصرفی ملک با گزینه «معاوضه» روبهرو شدهاند؛ چراکه طرف مقابل معامله از جنس «سرمایهگذار» بوده است؛ به این معنا که دستکم ظرف سه سال اخیر داراییهای نقدی خود را در بازارهای مختلف به انواع دارایی و کالای سرمایهای از قبیل ملک، سکه، ارز، طلا، سهام و نظایر آن تبدیل کرده و در نتیجه اکنون در حالی برای خرید ملک پا به بازار مسکن گذاشته که برای پرداخت بهای ملک، به جای نقدینگی سبدی از انواع کالاهای سرمایهای را در اختیار دارد و با پیشنهاد معاوضه به میدان معامله پا گذاشته است. البته مهمترین کالای سرمایهای در این سبد، از نوع دارایی ملکی است اما انواع کالاهای دیگر نیز در کنار آن وجود دارد. این گروه از خریداران که اخیرا رگههایی از تحرک آنها در بازار مشاهده میشود، حاضر به خرید ملک از متقاضیان تبدیل در بازار مصرفی آپارتمان هستند و حاضرند در ازای ارزش معامله یک واحد آپارتمان دیگر و برخی دیگر از داراییهای خود از قبیل ویلا، ارز و نظایر آن را پرداخت کنند. در واقع روال قبل معاوضه ملک در ازای ملک به شکل سنتی گذشته در بازار رایج نیست و این روزها علاوه بر ملک، کالاهای سرمایهای دیگری نیز برای پوشش بهای ملک در قالب یک سبد کالا به فروشنده عرضه میشود. پاسخ به این پرسش که چرا سرمایهگذاران نیز در کنار متقاضیان تبدیل مصرفی ملک وارد بازار مسکن شدهاند روشن است؛ همانطور که متقاضیان مصرفی مسکن سیگنال ثبات را دریافت کرده و زمان را برای فروش و خرید ملک جایگزین مناسب دیدهاند، سرمایهگذاران نیز با دریافت سیگنال ثبات، به قصد تبدیل دارایی وارد بازار شدهاند.

به گزارش «دنیای اقتصاد»، تحرک هر دو گروه متقاضیان معامله ملکی در این مقطع حاوی دو پیام است. پیام نخست این است که دارندگان داراییهای ملکی و سایر کالاهای سرمایهای در این مقطع نسبت به اینکه از نگه داشتن ملک خود منتفع خواهند شد، تردید دارند؛ بلکه حتی این طور حس میکنند که ممکن است نگه داشتن بخشی از سرمایهها به دلیل شروع استفاده از اهرمهای مالیاتی جدید توسط دولت یا موضوعات دیگر از قبیل ثبات احتمالی قیمت در بازارهای مختلف سرمایهگذاری با توجه به احتمال کاهش ریسک متغیرهای غیراقتصادی ناشی از توافق احتمالی بر سر احیای برجام، برای آنها ریسکهایی به دنبال داشته باشد. پیام دوم نیز ورود تدریجی گروهی از متقاضیان مصرفی مسکن به بازار است که اگر در ماههای آتی به همین شکل ادامه پیدا کند، میتوان امیدوار بود متقاضیان تبدیل مصرفی ملک بخشی از بار ابررکود معاملاتی را سبکتر کنند و به تدریج از عمق رکود معاملات مسکن کاسته شود.

با این حال تقاضای اصلی مسکن که باید به آن پاسخ داده شود، یعنی متقاضیان خانه اولی مسکن همچنان دستشان از بازار کوتاه است و برای بازگشت آنها به بازار مسکن دو اقدام عاجل از سوی دولت ضروری است؛ یکی شکستن انجماد عرضه و جلوگیری از احتکار ملکی توسط سوداگران و سفتهبازان و دیگری ترمیم قدرت خرید متقاضیان مسکن از طریق افزایش سقف تسهیلات. هیچیک از این دو اقدام بدون دیگری نمیتواند تاثیری که باید در بازار بگذارد و حتی اگر قدرت خرید مسکن ترمیم شود، مادامی که چارهای برای احتکار ملکی اندیشیده نشود، سودی به نفع خروج بازار مسکن از رکود و خانهدار شدن متقاضیان خانه اولی نخواهد داشت.

راهحل فوری و قابل اجرای مقابله با انجماد ملکی نیز استفاده از ابزار مالیاتی است. در میان انواع مالیاتهای ملکی که در دنیا رواج دارد، مالیات سالانه املاک به عنوان پایه مالیاتی شناسایی میشود که طی آن تمام املاک بدون تبصره و استثنا مشمول پرداخت مالیات میشوند و باید این مالیات را هر ساله بپردازند. البته ضریب این مالیات متناسب با اینکه مربوط به خانه اول فرد باشد یا خانههای بعدی، میتواند شناور باشد؛ به این معنا که ملاکان مالیات بیشتری نسبت به مالکان خانههای مصرفی بپردازند. مقدار این مالیات در دنیا عموما بین 5/ 0 تا یک درصد ارزش روز ملک است که در پایان هر سال از مالک اخذ میشود. چنین مالیاتی میتواند دست محتکران را از بازار کوتاه و آنها را ناگزیر به عرضه کند. در کنار این ابزار مالیاتی، استفاده از ابزارهایی از قبیل مالیات بر معاملات املاک نیز دست سوداگرانی را که از خرید و فروشهای مکرر به دنبال کسب سود هستند، کوتاه میکند.

به گزارش «دنیای اقتصاد»، اینکه سرمایهگذاران با سبد کالا برای معامله و معاوضه وارد بازار شدهاند، ممکن است از این منظر سوالبرانگیز باشد که چرا با وجود ثبات قیمتی، آنها دارایی خود را ابتدا به نقدینگی تبدیل نمیکنند تا سپس نسبت به خرید ملک اقدام کنند؟ به ویژه با توجه به اینکه تحقیقات میدانی «دنیای اقتصاد» نشان میدهد معاوضه ملک با سبد کالاهای سرمایهای در حال حاضر با بهایی بین 2 تا 5 درصد بیشتر از قیمت ملک در حالتی که به صورت نقدی معامله شود، صورت میگیرد و این یعنی خریداری که قصد دارد به جای تمام یا بخشی از ارزش ملک، کالای سرمایهای به فروشنده پرداخت کند، عملا ملک را گرانتر از محدوده متعارف قیمتی بازار میخرد.

ماجرا به تمایل سرمایهگذاران به تبدیل دارایی بازمیگردد و چون پول نقد در اختیار ندارند و از طرفی انتظارات تورمی آنها کاملا منفی نیست، در نتیجه ترجیح میدهند به جای انجام دو معامله (یکی به قصد فروش کالاهای سرمایهای و دیگری به قصد خرید ملک) یک معامله به صورت «معاوضه» انجام دهند. در واقع این گروه از فروشندگان آپارتمانهای سرمایهای خود را در کنار سایر کالاهای سرمایهای که در سالهای اخیر خریداری کردهاند روی میز میگذارند و در سمت مقابل خریدار مصرفی که قصد تبدیل آپارتمان خود را دارد، ملک خود را به سرمایهگذار واگذار کرده و خرید سرمایهای قبلی طرف مقابل را از آن خود میکند.

به نظر میرسد چون هنوز سطحی از انتظارات تورمی در بازارهای مختلف وجود دارد و آینده اقتصادی به لحاظ وضعیت تورمی مبهم است، یک گروه از سرمایهگذاران تصور میکنند نگه داشتن برخی کالاهای سرمایهای الزاما به نفع آنها نیست و در عین حال چون تصور میکنند همچنان این دارایی ملکی است که میتواند ریسک در برابر انتظارات تورمی را کاهش دهد، به بازار مسکن ورود کردهاند تا داراییهای مختلف خود را به دارایی ملکی تبدیل کنند و در این بین خرید ملکی سرمایهای قبلی خود را نیز میتوانند با استفاده از روش معاوضهای که در پیش گرفتهاند، به دارایی ملکی با ارزش بالاتر تبدیل به احسن کنند.